万剑归宗——文字处理是数据智能时代里的人脑 | 数据科学50人·陈运文

2019-05-08

意见

反馈

回到

顶部

吴昊 2019-08-30

这些年,数据科学家这个新职业物种出现在了现代商业文明中,运用大数据与科学方法解决业务实际问题变了数据科学家的“掌上魔法球”。通过大数据与人工智能的魔力,他们改变了商业玩法,让传统行业有了新的生命力。

虽然,数据与科学家的融合催生了数据科学家这个“高大上”的名词,但回归业务本源,他们依旧是在企业中利用技术解决问题的、朴素的实操者。不过,想要真实地了解数据科学家,就必须通过这些“魔法师”自己的嘴了来讲述。于是,8月盛夏,在上海360金融的总部,我们专访了首席数据科学家沈赟博士,让他告诉读者们,他和团队是如何利用数据科学在金融风控领域施法布道。

“什么机缘巧合之下与数据科学结缘的?”面对我们抛出的第一个问题,已在360金融担任首席数据科学家的沈赟博士马上打开了自己的话匣子。

沈赟从小就接触电脑,之后兴趣使然,一直学习计算机科学,直到今天,从事了一份与数据科学相关的工作。1996年,沈赟的父母给他买了一台电脑,从此他便爱上了这个电子玩物。

“一方面是打游戏,另一方面,我也爱编程,当时还用古老的帕斯卡语言,不过初中就编出了小型数据库了。”说到儿时与计算机结缘的过程,沈赟露出自豪的笑容。

电脑在90年代后期进入中国家庭,见证了中国互联网的诞生、发展与崛起,陪伴了80后一代人的年轻岁月,并进入属于他们的互联网技术(IT)的大时代。直至今日,伴随着DT(大数据)时代的到来,电脑依然成为人工智能技术的载体。

沈赟在2002年从江苏常州考入了上海交大的计算机系,学习计算机科学,并在大四那年参与了双学位的留学项目,前往柏林科技大学继续深造。与现在火爆的机器学习课程不同,当时沈赟选择的机器学习与神经网络并不是热门专业,当被问到为什么学习那个当时的大冷门课程时,他说:“听大家说这个门课比较难,涉及很多复杂的数学公式和编程技巧,每年能通过考试的人也不多,我觉得比较有挑战性。”

机器学习和神经网络早在上世纪中期就已经出现,并在80年代实现复兴,进入计算机科学的主流世界。但当时受限于算力无法驱动算法,数据量较小,发展一度停滞。在很长的一段时间(上世纪80年代至2006年Jeffery Hinton提出深度学习),学习机器学习与神经网络的课程大多门可罗雀。2010年之后,深度学习的崛起促成了机器学习和神经网络的复兴,并演绎出了人工智能的第三次浪潮。

沈赟说自己完整地经历了一轮人工智能的周期,此话非常确切。研究生毕业之后,做游戏、建网站才是当时互联网的热门职业,再三考虑之后,沈赟回到柏林的校园,在柏林科技大学继续攻读博士,方向定在了计算机科学的理论研究。

在德国,沈赟曾结识了不少大牛,其中就包括LSTM(长短时记忆网络)的发明者之一的Sepp Hochreiter。Sepp Hochreiter和沈赟一样,也是一位历经人工智能周期的研究人员。起初,Sepp研究神经网络起家,并在90年代初通过毕业论文首次提出了LSTM。可惜造化弄人,在人工智能的第二次寒冬中(贯穿90年代,直到21世纪初的几年),他转向了对于支持向量机(SVM)等领域的研究。

沈赟说:“我读硕士的时候认识了Sepp Hochreiter,他正好是我教授的研究组里的博士后,并在柏林科技大学担任助理教授,当时他研究的是在学术圈很流行,且比较容易发论文的SVM。”

2010年之后,神经网络的复兴让90年代发明LSTM的Sepp Hochreiter封神,成为了AI技术圈的绝对大牛。而沈赟博士毕业之后,投入工业界,开始将博士时对于风险控制和AI技术的本领应用在高频交易、风险控制等金融领域中。

在经历了多个人工智能的金融应用项目之后,沈赟选择加入360金融,将自己在大数据风控领域的理论与经验积累应用到商业实战中。当时,伴随着中国人均可支配收入的增长和较高的储蓄率,中国消费市场被广泛看好,在线消费信贷一时间成为互联网巨头们抢筹布局的业务场景。谈及为何在众多橄榄枝中选择了360金融,沈赟说, 360金融有很强的科技基因且发展势头好,在这里,能够从0到1搭建整个人工智能的风控模型平台。

沈赟加入360金融并担任首席数据科学家之后,通过大数据与人工智能技术帮助公司控制与管理业务风险。

事实上,风控的核心就来自于人的信用,但在征信领域,中国还有长的路要走。据沈赟介绍,中国有大量的征信未覆盖人群,这就需要用技术方式挖掘信息,并给出个人的信用评级。沈赟说:“我们做的就是通过用户数据来判定信用风险,然后决定是否授信。”

对于数据科学如何赋能信贷业务,沈赟解释到:“信贷产品的大数据风控分为贷前、贷中和贷后三个阶段,每个阶段都需要大数据与人工智能技术的参与。”

从贷前主要涉及用技术的方式判断是否给借贷者授信,其中分为反欺诈和信用风险判断两大块。反欺诈需要辨别出以骗款为目的黑色产业,在这方面,沈赟团队通过构建关系网络,以知识图谱等形式找出风险点。以抱团欺诈为例,沈赟团队在GPS的一个精度范围内对借贷者与群体进行分析,他说:“如果一个借款申请,出现在同一个地理位置,并且连接在同一个Wifi或者4G信号基站,就很有可能被判定为抱团欺诈风险;另外,我们还参考手机联系人的关系网络,如果同一批申请人存在相同的联系人关系网络,可能也存在欺诈风险”。同时,360金融还会维护诸如黑中介电话号码库之类的数据库,通过通讯记录与联系人关系,找到与黑中介关联上的人,并认作潜在的欺诈风险。

在贷前的信用评分中,沈赟利用历史数据作为有监督机器学习的测试数据集,将借贷人群区分为好人与坏人。之后,通过规则条件、用户分层,用分类器将用户做信用分的区分,以拒绝低信用分的用户,提供高额度给优质信用分用户。

进入贷中环节之后,沈赟团队则需要动态通过数据来调整用户的贷款额度与利率,通过数据为互联网用户运营提供策略。

最后一个环节叫贷后,这是一个通过机器学习辅助收款的过程。沈赟介绍,团队通过机器学习模型可以判断用户还款能力,并将用户分类,比如容易收款的用户、不容易收款的用户,他们就会通过不同的运营方式进行催收。

在沈赟博士的一套严密的数据科学风控术下,360金融的借贷保持了健康的增长。在360金融披露的2019年第二季度业绩报告中,授信用户达到了1923万,同比增长了169%,累计借款人达1254万人,同比涨幅为167%,超90天的逾期率仅为1.02%。

在赋能业务的同时,360金融的数据科学能力也对外输出,将获客、反欺诈、风控以及贷后管理能力输出给了多家金融机构,完成贷前、贷中、贷后的流程优化,实现降本提效。这些数字和成绩的背后是沈赟博士和团队的努力。

沈赟说自己很看好数据科学在应用层面的发展,越来越多的商业应用会反哺理论研究,因为企业和政府层面的商业投资会持续支持研发,就会相对地形成一个正向循环。

既然在金融风控领域,数据科学具有如此“魔力”,那又有什么是沈赟无法左右的呢?

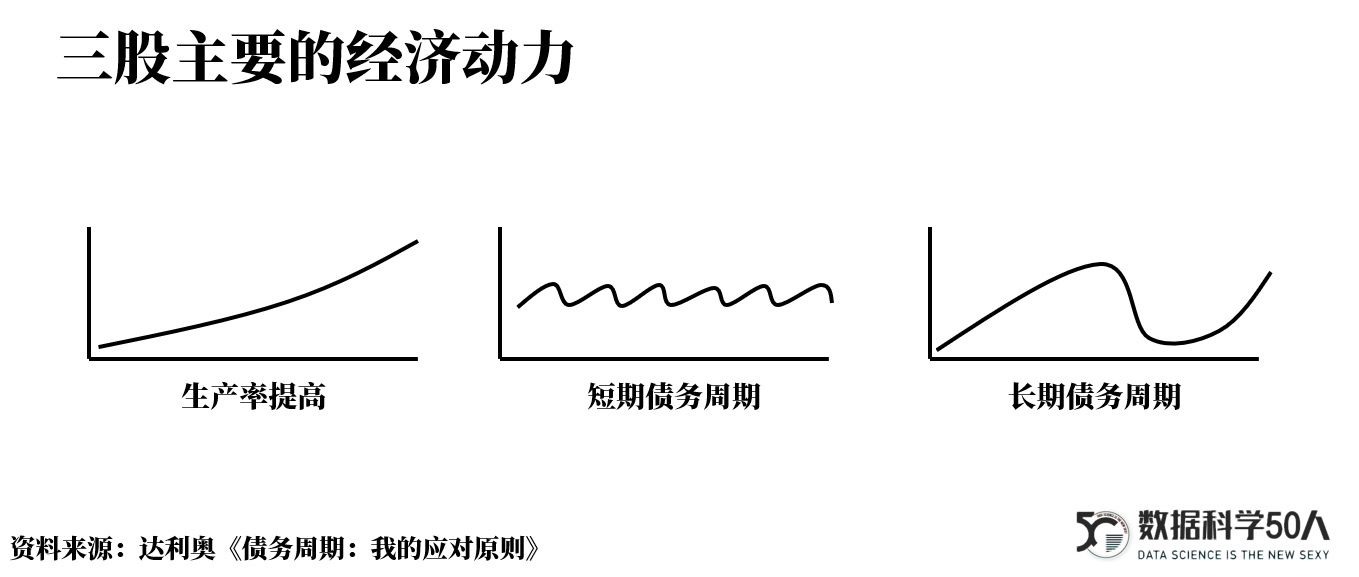

沈赟调整了看待问题的格局,从宏观的角度阐述到:虽然数据科学助力了金融业务在中国的发展,但也存在一些非可逆性因素对行业的影响,而首当其冲的就是债务周期。在世界上大量的发达国家和地区都出现过信贷或债务周期性的风险,而如此的宏观与系统性的变量是一个数据科学家难以把握的。

最近,沈赟在读著名投资人达里奥的《债务周期:我的应对原则》一书,书中达里奥对于债务周期提出了自己的解析与思考,并从影响经济发展的生产率和长短债务周期的角度构建了自己的避险模型。

当面对这些无法左右的宏观变量时,沈赟选择了沉寂与思考,他说:“因为目前这个行业还没有碰到信贷周期的问题,但未来可能会碰到,所以,需要从中去学习一些经验。”

当数据科学乘着人工智能的第三波浪潮迅速被各行各业广泛应用时,我们是否想象过非技术的宏观变量呢?这也正是数据科学家们正在试图理解与解答的问题。

沈赟博士,现任360金融首席数据科学家,曾在知名互金机构与量化交易公司担任数据科学家。柏林科技大学计算机科学博士,在人工智能、应用数学与量化金融多个领域的国际顶级学习期刊和会议上发表多篇学术论文。具备深厚的机器学习与金融数学的理论功底,在量化策略研发与互金风险控制领域有着超过10年以上的研究与实战经验。

“数据科学50人”项目是由第一财经旗下DT财经发起的中国顶尖数据科学从业者的系列专访与社群组织,从数据科学领域选出最具代表性的50位先锋进行深度专访,50人由DT财经独立评审并发布。

分享这篇文章到

2019-05-08

2019-03-19

2019-02-28

2019-01-24