魔都火锅江湖:从人间烟火到风花雪月

2018-09-19

意见

反馈

回到

顶部

文 | 唐也钦 图 | 邹磊 张梓豪 2018-09-28

我们终于把火锅大佬吃上市了。

9月26日,海底捞成功登陆港交所,盘中涨幅一度扩大至10%,市值突破千亿港元。从此前公布的招股书来看,海底捞这波筹钱,主要是为了继续战略性扩展:

我们预期会将全球发售所得款项净额的60%用作扩张计划的部分资金,而扩张计划的其余资金将会以经营活动所得现金净额拨付。

……

约60.0%或3,991.1百万港元将用于为我们自二零一八至二零二零年的部分扩充计划提供资金。按估计资本开支每家餐厅约人民币8百万元至人民币10百万元计算,金额将涵盖我们在中国开设约390家新餐厅的开支。

——《海底捞招股书》

招股书里认为,在海底捞已布局的北京、上海、西安及其他一二线城市仍具有增加餐厅密度及巩固市场地位的巨大潜力,随着中国城镇化的推进和消费水平的提升,三线及以下城市还存在火锅餐饮业务的机遇。

但是,开出来的店越多,市场就能顺利地越做越大吗?海底捞自己预估了扩张会在管理与品质上存在风险,热心的DT君从数据的角度,也想帮忙做一些“风险”提示。

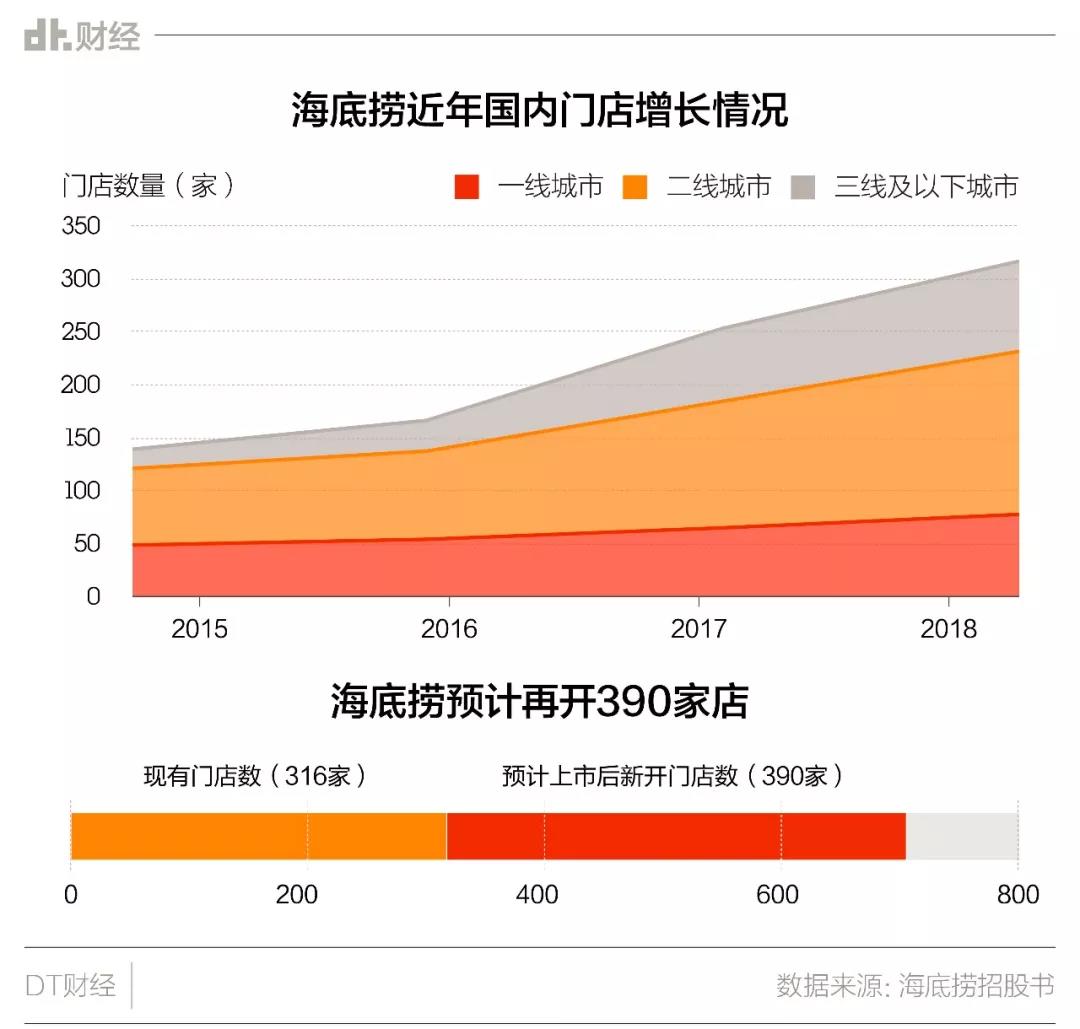

过去两年,海底捞开新店的速度明显提快。

一线城市在2017年的新开店数量相对上一年涨了一倍,二线城市整体布局数量更是直接翻倍。在这样的扩张速度中,海底捞2017年的总收入冲上了106.37亿元人民币。

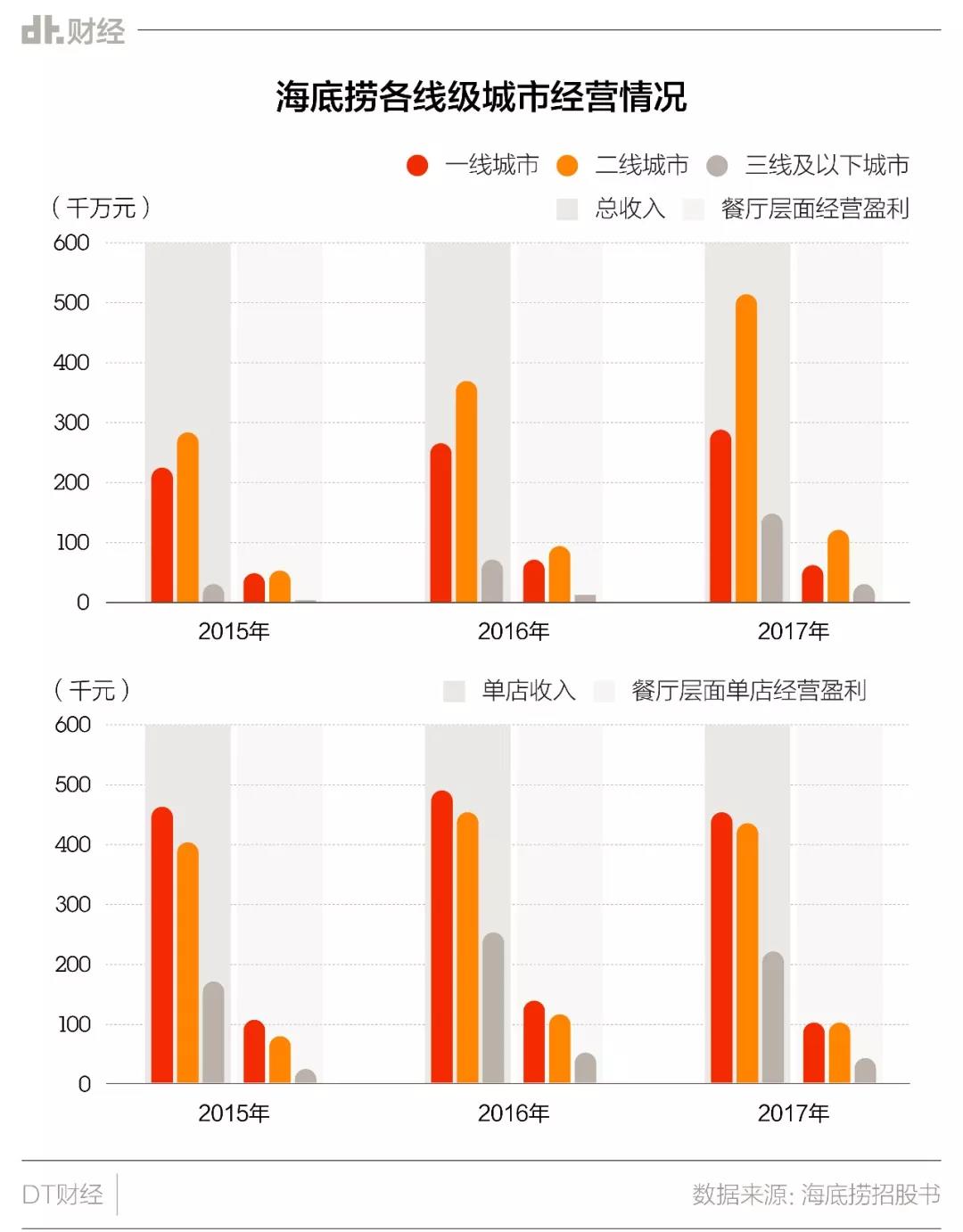

不管是从门店数量还是收入占比来看,二线城市都是海底捞扩张的主战场。2017年,海底捞二线城市的单店平均经营盈利甚至超过了一线城市。

三线及以下城市单店收入及经营盈利表现都不太亮眼,得继续期待消费水平提升带来一些变化。

上述数据让我们相信,要向实现门店翻倍、营收也翻倍的伟大目标奋进,一线城市和二线城市仍会是海底捞计划新开390家门店的主战场——这也是DT君将用数据重点关照的城市。

根据官网查询数据,截至2018年9月开业的海底捞已覆盖了全国94个城市,包含33个二线及以上城市,仅剩下重庆、西宁等5个二线城市还未被宠幸(是的,重庆并没有海底捞)。

相对而言,海底捞的门店布局更偏向北边和东边的城市,郑州与西安的门店数量仅次于北京和上海,而位于南边的一线城市深圳与广州,排名在它们之后。

根据招股书的计划,海底捞募集到的钱还要再开390家店,也就是说,上图的气泡还得再翻倍。

海底捞是一家怎样的火锅店呢?从价格来说,人均100左右的水平,被划入人均价格在80-200元区间的中档火锅群组;起源于四川,尽管之后有各类其他汤底融入,总体给人的特色印象还是“重口味”;优越的服务应该是最大的特色。总结来说,“中档”、“重口味”和“服务”这三个关键词,就组成了海底捞。

仅中档火锅一项,继续扩张,对入驻城市的消费力、消费习惯与消费空间其实都有要求,还有新的城市适合做大规模拓展吗?西部的空白有潜在机会吗?

我们简单地做了一个模拟计算。

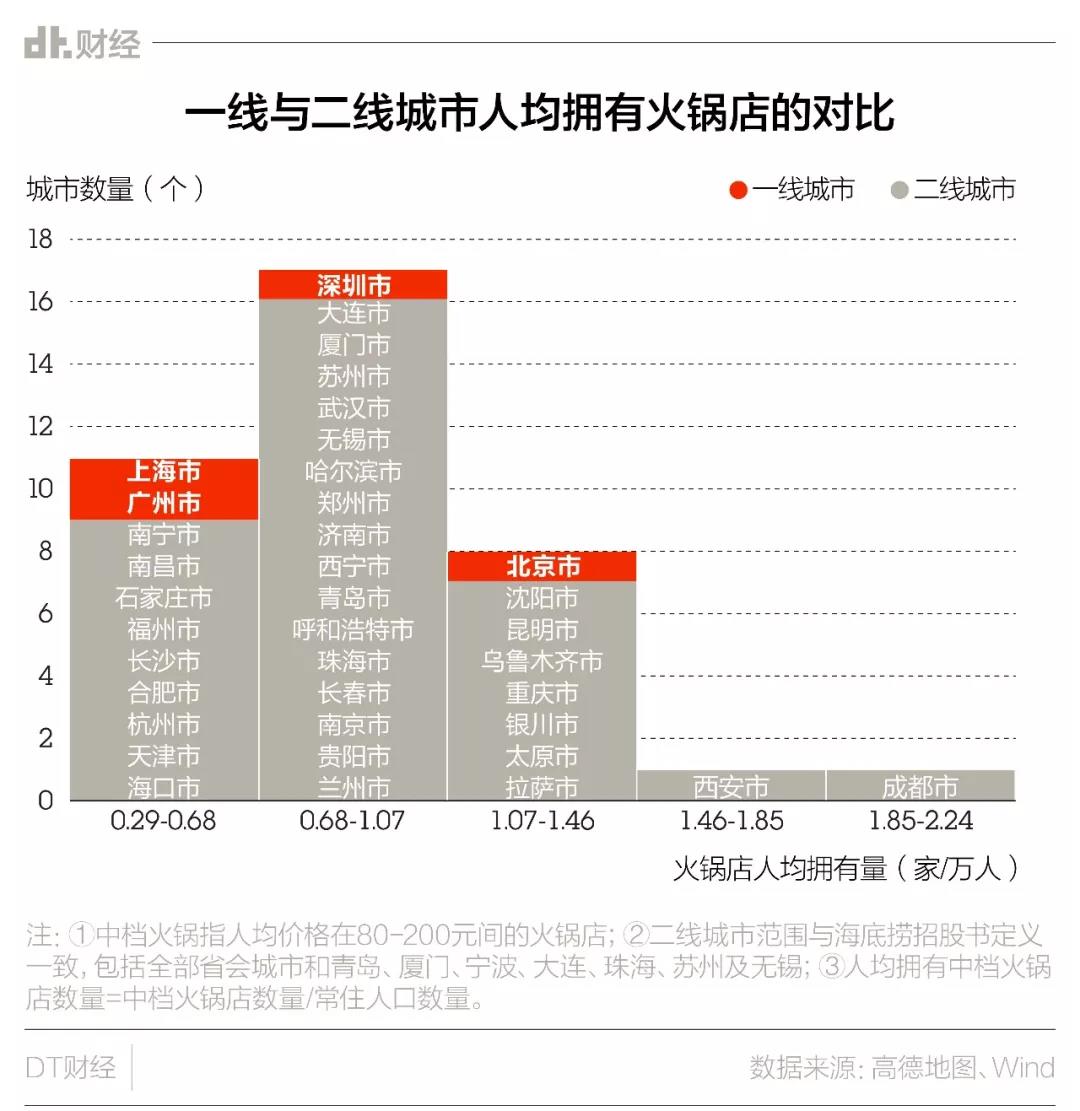

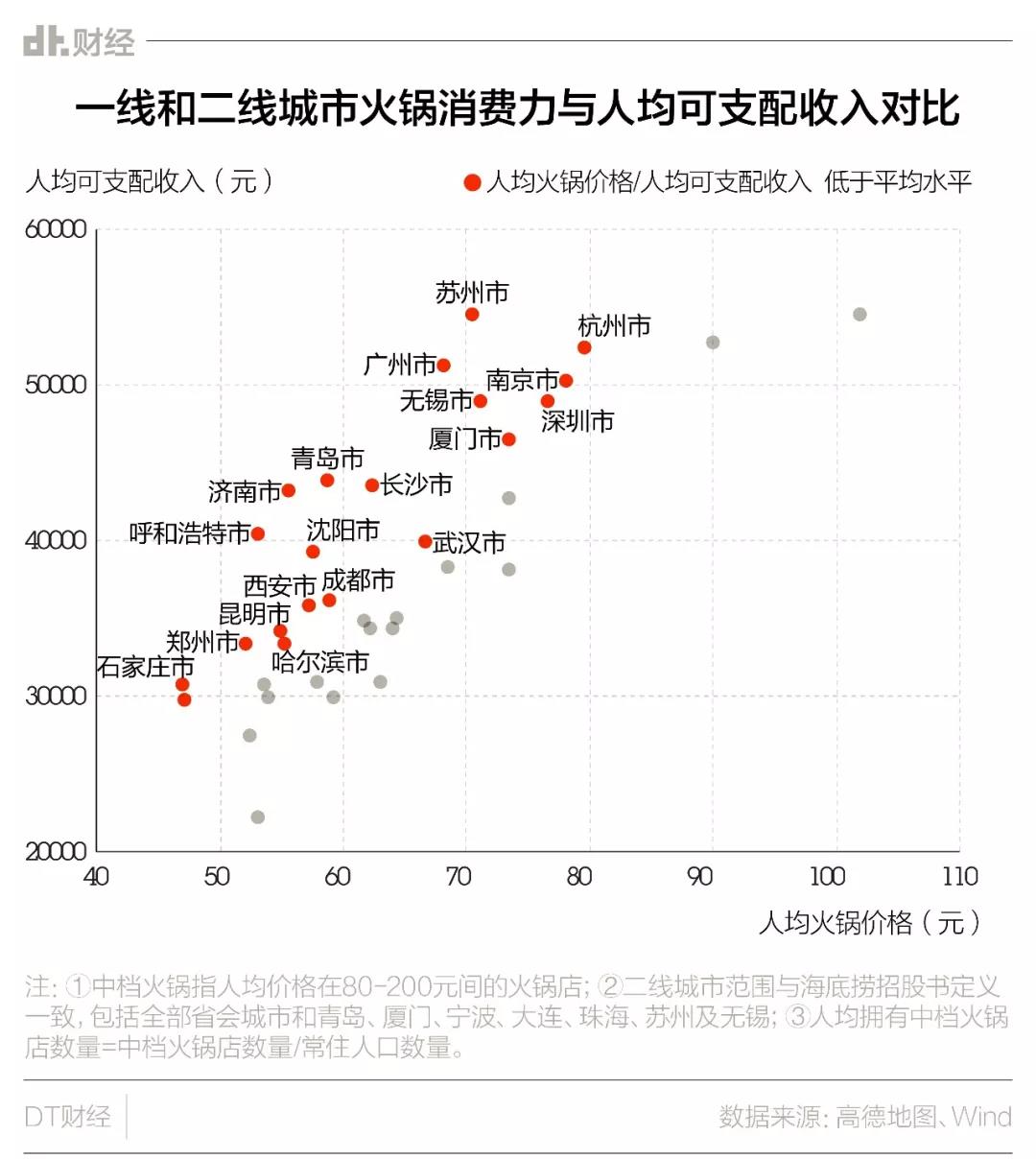

先大致估摸一下各城市的“中档火锅机会”,我们用人均火锅店拥有量来看火锅需求的满足情况,用人均火锅单价/人均可支配收入来大致看火锅档次的可上涨空间。

在火锅逐渐成为国民美食且能满足各种口味的当下,我们假设各个城市人群对火锅有着同样的热爱,那么,人均拥有火锅店数量越少的城市,火锅的市场潜力可能就更大。

为了选择更稳妥,我们继续计算比较了上述城市火锅消费力情况,在这些城市,价格相对于收入还有上涨空间,对于中档火锅来说就是机会。

DT君综合两个计算结果,挑选出那些人均火锅店拥有量还不够多且火锅档次也还有可上涨空间的城市,在38个一二线城市中,广州、深圳、杭州、厦门、苏州、无锡等11个城市相对来说更具备“中档火锅机会”。

特别凑巧,这些城市虽然不全是海底捞现在的主攻城市,但也分布在地图的北部和东部——与海底捞现在的布局选择方位相似。

而西部的众多城市,对于一家中档火锅来说可能并不是美妙的潜在空白区,从数据来看,这些城市火锅店已经很多,且平均价格偏低,与目前的可支配收入匹配。要接受服务更好但价格明显更贵的火锅店,可能还需要时间。这大概也是重庆到目前为止没有一家海底捞的原因之一。

所以,要想实现门店翻倍带来营收翻倍,仅仅是挑选合适的城市继续拓展就很难,一不小心,新店就将面临经营利润只有二线城市平均水平的一半甚至更低的状况——和现在在拓展的三线城市一样。

而且,海底捞的关键词除了“中档”,还有“重口味”,即使挑选好了适合中档火锅生存的城市,还有一番内战。

这就牵涉到火锅的派系之争。

市场上特征明确、势力较强的火锅有这样三大派系:川派,以麻辣口的重庆火锅为代表,围绕不同特色食材都可大做文章,比如蛙和牛肚;粤派,以清淡鲜香为特色,潮汕牛肉锅、猪肚鸡、粥火锅等都是典型品种;北派,讲究热气腾腾,肉得够劲,铜锅可能是一大标志,涮羊肉、羊蝎子等都包含其中。

我们研究了前面挑选出来的11个更具备“中档火锅机会”城市,从它们的TOP100热门火锅派系比例里,窥视一下大众偏好的口味。

广州和深圳是粤派的天下,DT君也就可以理解,为啥作为一线城市,它们还没有铺开大量海底捞门店;无锡、杭州、苏州等江浙城市,在川派和粤派之外,还热爱被归入其他派系的鱼和海鲜火锅;哈尔滨、石家庄、郑州、济南、青岛几个城市,则是川派和北派火锅的交织。

很明显,这些城市可能各有偏好,但都是派系混战的局面——对应食客们越来越善变的挑剔口味。

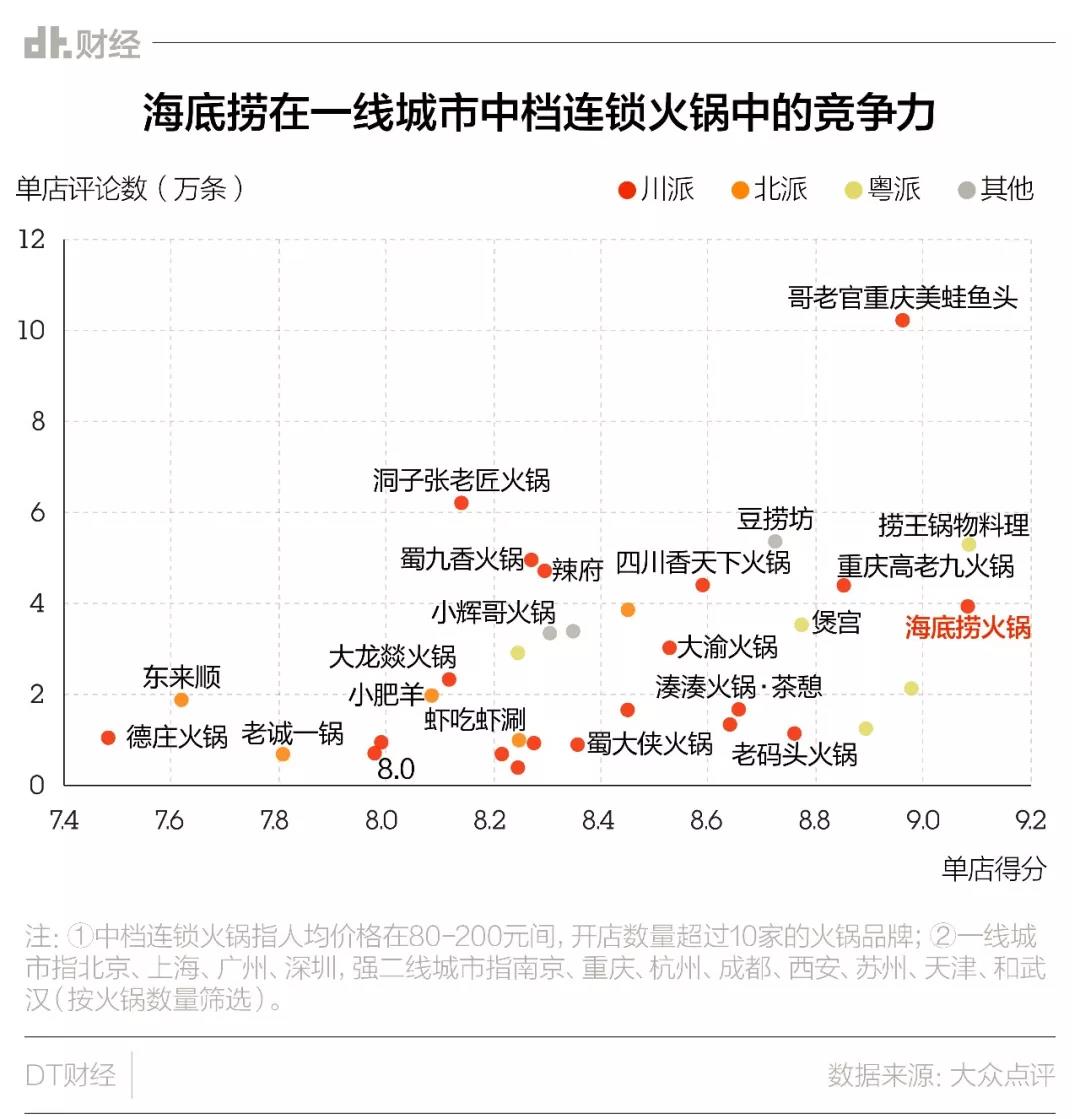

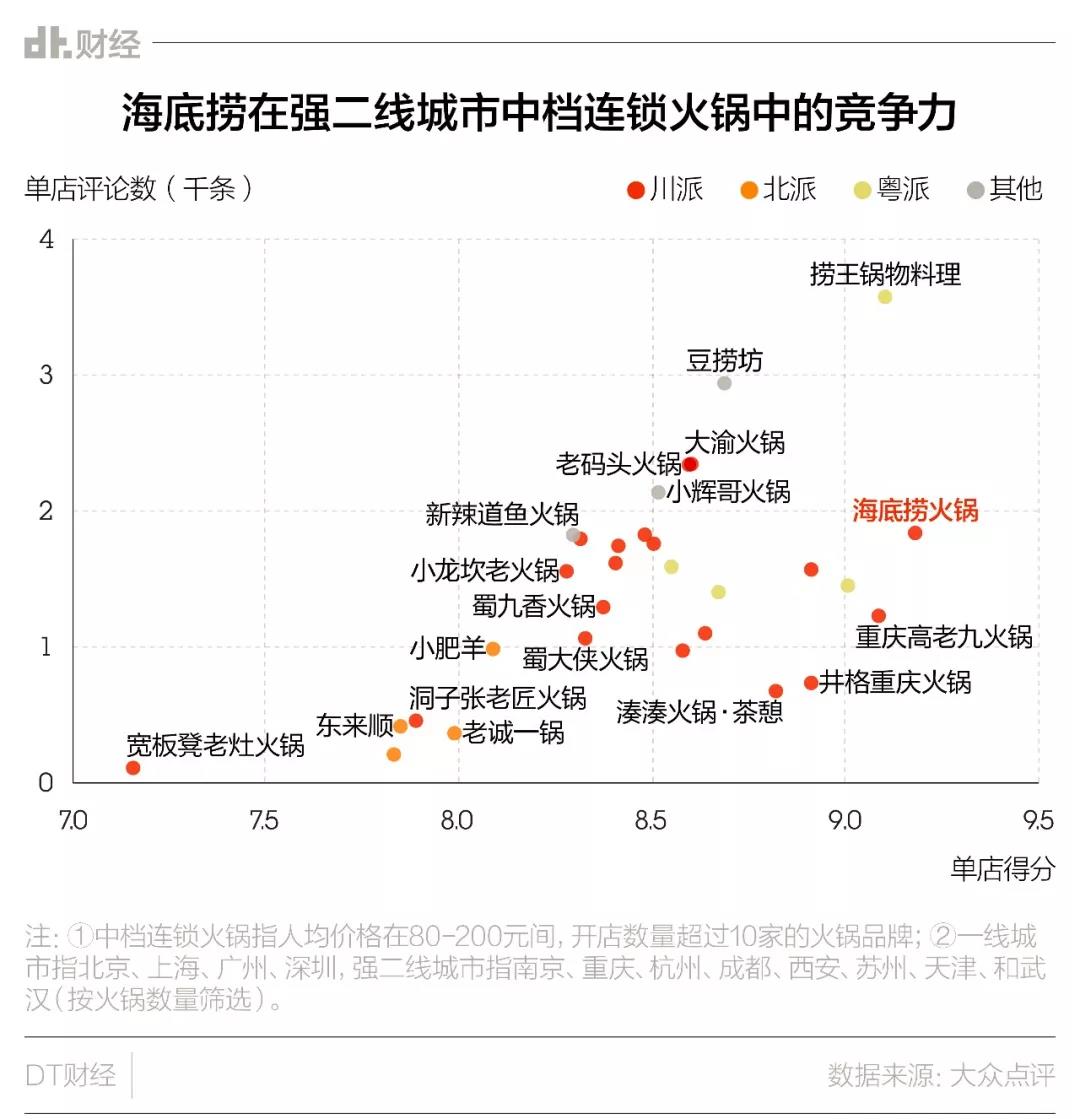

在这个大背景下,初代网红海底捞的竞争对手层出不穷。DT君统计了市面上主要的中档连锁火锅品牌在大众点评网上的人气与评分情况,这一定程度上代表它们在年轻人中的受欢迎程度。

数据对海底捞并不是那么的友好。

尽管评分仍旧保持在比较高的水平,但从每个店的累计评论数来看,海底捞在一线城市各连锁品牌中排到第9位,同为川派的哥老官重庆美蛙鱼头、洞子张老匠火锅、四川香天下火锅、重庆高老九火锅等都人气较高,粤派的捞王锅物料理更是人气与评分双高。

在主要的二线城市中,海底捞人气只排到了第6位,捞王占据榜首,同为川派的老码头和大渝火锅也排到了前面。

这或许与海底捞门店数量相对其他连锁品牌较多,从而拖累了单店人气有一定关系,并不能就此断言,海底捞竞争力不比以前。

但上述结果呈现出另外一个不可避开的“风险”提示。

海底捞一直 “以服务为特色”稳定地打造品牌认知度,它也试图通过不断优化技术与体系,希望在接下来的快速扩张中保持住这样的用餐体验。

可是,除了不断稳定服务体验,海底捞在应对消费者的多变口味和竞争者的火锅创新这一项上,似乎还没有特别好的办法——而服务,在快速扩张的过程中,也有可能会失去稳定性。

“城数”提供关于城市商业研究的数据新闻、数据报告、数据产品和定制化服务,在帮助人们更好地理解城市的同时,为观察城市的商业格局和消费者偏好建立新的视角,为相关机构提供投资、规划、选址和运营等决策咨询信息,合作请添加微信yvtown。

分享这篇文章到

2018-09-19

2018-10-26

2018-11-05

2018-11-05